2022年工業(yè)機器人賽道融資情況深度分析

2023-2-9 來源:MIR 作者:-

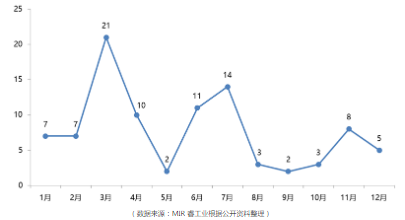

都說2022年市場爆冷,但觀資本市場,所謂寒冬好像也沒冷到多少工業(yè)機器人領域。據不完全統(tǒng)計,2022年全年,工業(yè)機器人領域發(fā)生投融資事件93起,細分市場包含核心零部件、機器人本體、移動機器人及機器視覺。時間上看工業(yè)機器人領域投融資事件發(fā)展趨勢不算平穩(wěn),呈現(xiàn)波動狀態(tài),且出現(xiàn)了前高后低的走勢。

2022年1-12月工業(yè)機器人領域投融資事件(起)

機器視覺熱度噴發(fā),移動機器人融資事件超過工業(yè)機器人

2020年,工業(yè)機器人迎來了爆發(fā)元年,開始可以滿足工業(yè)場景客戶的需求,訂單額、交付質量以及復購率開始良性地增長。

發(fā)展到目前階段,工業(yè)機器人企業(yè)已經處在圍繞核心產品落地產業(yè)策的關鍵階段,比拼的是產品智能化程度和對產業(yè)側的理解深度。

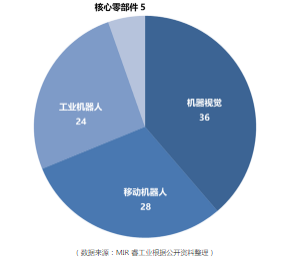

從細分領域來看,2022年工業(yè)機器人領域融資事件發(fā)生最多起的是在機器視覺領域,其次是移動機器人,再次之是工業(yè)機器人本體。

2022年工業(yè)機器人領域不同細分市場投融資事件(起)

物流行業(yè)數據顯示,2023年快遞的市場規(guī)模將突破萬億元,但整個行業(yè)面臨效率低下、工作環(huán)境惡劣,安全和質量事故頻發(fā)的通病。智能化、無人化運營的滲透率極低,約3%左右,運營模式亟需更新。

痛點之下,無需人工的智能搬運叉車需求水漲船高,有數據預計智能叉車將從2019年的2700臺增長到2023年的萬余臺,市場規(guī)模達數百億元。隨之而來的,是移動機器人市場的快速發(fā)展。這點從移動機器人行業(yè)的融資情況也能夠看出資本方對于行業(yè)未來前景的看好。

同時,可以明顯發(fā)現(xiàn)機器視覺逐漸火熱,2022全年該細分領域完成了融資多達幾十起,自動化生產大勢所趨的背景下,工廠導入機器人已經基本成熟,隨著時間發(fā)展,在機器人生產的基礎上,給機器人裝上眼睛完成更加精細化、智能化的生產需求愈發(fā)熱烈,這一點從移動機器人賽道發(fā)展愈演愈烈也可窺見一斑。

核心零部件諧波減速機國產化替代的勢頭越發(fā)猛烈,國產頭部諧波減速機廠商來福諧波2022年完成了超億元的D輪融資。

此外不得不提的是,相較于工業(yè)機器人,現(xiàn)如今服務機器人和特種機器人在市場上會更受到資本的青睞,2022年全年融資事件可達到近200起,且融資金額數相對較大。

億元級融資事件表現(xiàn)活躍,千萬元級別融資成主流

在這93起融資事件中,百萬元級別的融資事件占比越發(fā)減少,千萬元級別融資成主流,另外億元級融資事件近幾年表現(xiàn)活躍,事件數量不斷增多。

2022年工業(yè)機器人領域投融資金額分布

2022年工業(yè)機器人領域億元級融資事件達41起,不過大多集中于移動機器人和協(xié)作機器人領域,其中數額最大的是協(xié)作機器人領域的鎂伽科技,完成了約20億元的C輪融資,還有節(jié)卡機器人D輪融資達到了10億元。此外,遨博機器人4月完成的C輪融資及越疆機器人11月完成的D輪融資雖未披露具體數額,但融資進程的推進也意味著其本身的競爭力更一步加強,國產協(xié)作機器人廠商正快速崛起。

資本的涌入大力推動了工業(yè)機器人行業(yè)的發(fā)展,2022年的工業(yè)機器人行業(yè)資本投資開啟新勢能,投融資市場逐漸呈現(xiàn)出以下三個特點。

第一,工業(yè)機器人與智能制造產業(yè)及其投融資市場雖受到疫情反復等外部因素影響,但市場活躍度不降反升。工業(yè)機器人產品為制造企業(yè)帶來新的消費需求,圍繞主營業(yè)務進行的產線升級需求不斷提增。

第二,隨著防疫政策的持續(xù)優(yōu)化以及經濟政策的落地,投融資市場對工業(yè)機器人產業(yè)的信心得到很大提振。

第三,國產工業(yè)機器人產業(yè)發(fā)展表現(xiàn)出韌性,產業(yè)發(fā)展高質量趨勢明顯。工業(yè)機器人企業(yè)積極應對市場變化,聚焦主業(yè),強化創(chuàng)新,提質增效。此外,國產工業(yè)機器人龍頭企業(yè)積極抓住海外市場發(fā)展契機,拓展海外市場。

未來,資本仍將大力驅動行業(yè)發(fā)展,為工業(yè)機器人市場發(fā)展提供新一輪的動能。

融資輪次處于起步及初期階段,E輪之后企業(yè)屈指可數

在獲得融資的機器人企業(yè)中,融資輪次大多處于天使輪及A輪、B輪之間,位于C輪、D輪融資階段的企業(yè)較少,共11家。能夠進入E輪及IPO輪的企業(yè)更是屈指可數,2022年全年僅有4家。

2022年工業(yè)機器人領域投融資輪次分布

2022年工業(yè)機器人企業(yè)現(xiàn)象級別的融資事件有所增多,高估值持續(xù)井噴,IPO企業(yè)數量明顯增長。

2022年6月井松智能IPO過會,科創(chuàng)板成功上市,智昌集團也進入Pre-IPO輪融資。除此之外,2022年12月19日,節(jié)卡機器人與國泰君安簽署了上市輔導協(xié)議,正式啟動IPO進程。若節(jié)卡機器人成功上市,其將成為中國協(xié)作機器人第一股。

總結來說2022年工業(yè)機器人領域融資輪次基本還處于初期階段,天使輪和A輪的比例占比較多。這說明行業(yè)內新興企業(yè)較多,行業(yè)內部競爭激烈,但同時也意味著工業(yè)機器人市場仍有無限的發(fā)展可能。

部分處于天使輪融資輪次的企業(yè)

總而言之,當前行業(yè)大部分企業(yè)的經營模式正在趨漸成熟,雖從整體來看還處于相對前期的階段, 但2022年的融資狀況明顯比2021年的成果更為飽滿。而導致這一結果的原因是多方面的。

首先,常態(tài)化的疫情讓制造企業(yè)不得不面臨招工難、用工荒等難題。而工業(yè)機器人的出現(xiàn)為此帶來新轉機,用工業(yè)機器人換人進行產業(yè)智造升級,助力企業(yè)實現(xiàn)降本增效成為新潮流。

其次,在智能制造經濟環(huán)境持續(xù)利好的情況下,二級市場的工業(yè)機器人股票進一步走高。有投資人感慨:“工業(yè)機器人市場投資熱正在持續(xù)升溫,好的投資項目只能夠靠搶”。上市企業(yè)的狀態(tài)向好,給工業(yè)機器人投資帶來了無限遐想。

END,

一家工業(yè)機器人企業(yè)從誕生到真正能立足,至少需要10年的時間站穩(wěn)腳跟。隨著近兩年來中國宏觀利好政策的不斷發(fā)布,當下的工業(yè)機器人競賽,已經逐步走向了百舸爭流的時代。

2023年年初,工信部等十七部門聯(lián)合印發(fā)了《“機器人+”應用行動實施方案》,提出到2025年,制造業(yè)機器人密度較2020年實現(xiàn)翻番,深化重點領域“機器人+”應用,增強“機器人+”應用基礎支撐能力,強化“機器人+”應用組織保障。

針對制造業(yè)領域工業(yè)機器人的發(fā)展,該方案也提出明確要求。研制焊接、裝配、噴涂、搬運、磨拋等機器人新產品,開發(fā)專業(yè)化、定制化的解決方案和軟硬件產品,深度融合機器人控制軟件和集成應用系統(tǒng),推動其在汽車、電子、機械、輕工、紡織、建材、醫(yī)藥等已形成較大規(guī)模行業(yè)的應用,以及在衛(wèi)浴、陶瓷、光伏、冶煉、鑄造、鈑金、五金、家具等細分領域中的噴釉、修胚、拋光、打磨、焊接、噴涂、搬運、碼垛等關鍵環(huán)節(jié)的應用。推進智能制造示范工廠建設,打造工業(yè)機器人典型應用場景發(fā)展基于工業(yè)機器人的智能制造系統(tǒng),助力制造業(yè)數字化轉型、智能化變革。

后發(fā)先至是中國工業(yè)機器人行業(yè)的特色發(fā)展路徑。中國擁有世界最龐大的制造業(yè)基地,除了裝機量世界第一的前景外,大量的應用場景也成了工業(yè)機器人初創(chuàng)企業(yè)的創(chuàng)新沃土。加之資本的不斷青睞,將大力驅動行業(yè)發(fā)展,成為眾多廠商更進一步的籌碼。硬科技加速器曾發(fā)表 “機器人賽道,能出Windows、Apple、HMOV、富立舜等各種層次的公司。” 的觀點,其預計2023年會是機器人賽道的絕佳拐點,傳統(tǒng)3大件全面國產化、智能2大件全球領先、國產本體批量出貨、智能化、標準化、極致性價比的工作站也將量產。

越來越多的新興企業(yè)試圖入局賽道,未來幾年行業(yè)內的競爭激烈程度將持續(xù)提升,中國的工業(yè)機器人市場還遠遠未到終局。

投稿箱:

如果您有機床行業(yè)、企業(yè)相關新聞稿件發(fā)表,或進行資訊合作,歡迎聯(lián)系本網編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床行業(yè)、企業(yè)相關新聞稿件發(fā)表,或進行資訊合作,歡迎聯(lián)系本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息